„Cetăţenii nici nu vor simţi”

Încercând să justifice decizia autorităţilor de a arunca povara fraudei pe umerii contribuabililor, Andrian Candu a zis: „cetăţenii nici nu vor simţi ceea ce înseamnă această sumă”. O declaraţie îndrăzneaţă, care probabil face parte dintr-o strategie de comunicare cu scopul de a minimiza gravitatea situaţiei. Dar acum haideţi să vedem cifrele, pentru că ele nu mint, scrie sic.md.

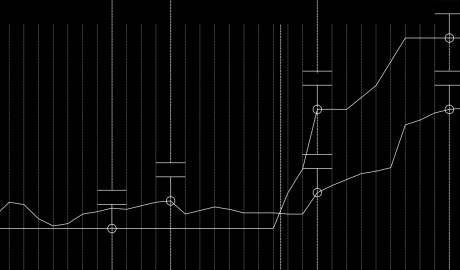

Inflaţia şi rata de bază

Menţinându-se relativ stabil între 4% şi 5,5% lunar din decembrie 2012, rata inflaţiei accelerează la începutul lui 2015.

Asta în pofida intervenţiei Băncii Naţionale a Moldovei de a creşte rata de bază drept răspuns la unele evoluţii macroeconomice, cum ar fi reducerea cu o treime a rezervelor valutare a BNM — peste un miliard de dolari SUA, bani utilizaţi pentru a acoperi gaura din furtul bancar.

INFLAŢIA ŞI RATA DE BAZĂ : Prima frână a creşterii economice

Rata de bază este un instrument al băncilor centrale utilizat pentru a menţine stabilitatea monedei naţionale. Când BNM majorează rata de bază, costurile de creditare cresc, ducând la scăderea investiţiilor şi a consumului, astfel limitând deprecierea leului. Totuşi, costul utilizării acestui instrument e încetinirea creşterii economice. Nu vrem să zicem că BNM nu trebuia să-l utilizeze — altminteri ar fi fost mult mai rău — dar să nu ne spuneţi că „nu vom simţi nimic”.

Adevărat, putem vedea din graficul de mai sus că inflaţia a început să scadă. Dar efectele pe termen mediu şi lung rămân: o creştere economică ratată an de an, faptul că acum rezervele valutare ale BNM sunt cu un miliard de dolari SUA mai mici, rata de schimb a leului ce nu mai revine la nivelul de până la fraudă şi, desigur, faptul că vom achita acest furt în următorii 25 de ani.

Cursul leului

Un efect pe care l-am simţit aproape imediat a fost prăbuşirea leului faţă de dolarul american şi euro. În doar câteva luni, rata de schimb a căzut cu aproximativ 30% faţă de dolar, afectând veniturile reale ale populaţiei.

PRĂBUŞIREA LEULUI : Veniturile reale ale populaţiei în cădere liberă

Cu alte cuvinte, cei ce până la fraudă aveau salariul în lei echivalent a 200 de dolari americani, în câteva luni au rămas cu 140 de dolari.

Tarifele la energie

Pentru că ţara noastră importă atât electricitatea (în proporţie de 80%), cât şi gaze naturale, achitările fiind în dolari, tarifele la energie electrică şi gaze naturale sunt direct legate de cursul valutar. Urmare a prăbuşirii leului, cetăţenii au simţit pe pielea lor creşterea facturilor. Asta a fost în special de dureros, dat fiind că a venit în ansamblu cu scăderea veniturilor reale. În iulie 2015 facturile pe care le plăteau oamenii pentru electricitate erau cu 27% - 37% mai înalte decât în luna ianuarie a aceluiaşi an, asta fiind cea mai bruscă scumpire a tarifelor din 1999 de când există date în rapoartele ANRE.

CAZUL UNION FENOSA: În cazul RED NORD şi RED NORD-VEST tarifele sunt mai mari

În criză de ştiri bune, au fost şi reduceri în 2016, care au demonstrat încă o dată implicarea politicului în activitatea autorităţilor de reglementare. Aceste reduceri au fost totuşi sub nivelul creşterilor anterioare (adică plătim în continuare mai mult), fiind motivate politic.

Mai multe despre tarifele la electricitate, citiţi într-un articol anterior.

Tarifele la gaze naturale au fost majorate cam în aceeaşi perioadă (iulie 2015), cu alte 15,4% (pentru a fi coborâte în sezonul rece cu 4,8%). Deci, dacă ignorăm faptul că vreo jumătate de an am plătit cu 15% mai mult, avem o creştere de 10% la gazele naturale.

Scumpirile continuă

Zilnic noi consumăm produse de import ce depind de cursul leului. Alte produse şi servicii depind de costul resurselor energetice. De aceea, scumpirile în lanţ au continuat. Datele Biroului Naţional de Statistică arată scumpiri la produse de primă necesitate, cum ar fi pâinea, legumele, ouăle, medicamentele etc.

GRAFIC COMPARATIV : Cantitatea care putea fi procurată de aceaaşi sumă de bani în decembrie 2014 şi 2015

Asta, conform datelor oficiale ale BNS, în opinia noastră, excesiv de optimiste. Aceeaşi instituţie ne comunică faptul că în 2015 veniturile disponibile ale populaţiei în termeni reali au crescut cu 0,9% (pe fundalul prăbuşirii leului), iar cheltuielile medii lunare în termeni reali, pe fundalul scumpirilor în lanţ, au crescut cu doar 2,8%.

Comerţul Exterior

Prăbuşirea leului a avut efecte directe şi asupra comerţului exterior. Atât exporturile, cât şi importurile (exprimate în dolari), au scăzut drastic. Faptul că veniturile reale ale oamenilor au scăzut, i-a determinat să cumpere mai puţine lucruri. Dat fiind că la noi consumul este alimentat din importuri, acestea au scăzut.

CÂT S-A FURAT : Observaţi cât constituie un miliard în comerţul exterior anual RM

Deşi o scădere a cursului leului este convenabilă exportatorilor (exportatorii au venituri în valută şi respectiv câştigă de la scăderea leului), asta nu a fost suficient pentru a asigura cel puţin o menţinere a exporturilor care s-au prăbuşit aproape în aceeaşi proporţie ca şi cursul leului.

Credibilitatea ţării

Urmare a furtului din sistemul bancar, credibilitatea statului în faţa propriilor cetăţeni a scăzut accelerat, asta fiind un efect de cel puţin termen mediu spre lung.

La distanţa de doar un an, Barometrul de Opinie Publică a arătat o prăbuşire a încrederii oamenilor în instituţiile statului. Dacă în noiembrie 2014, 34% din respondenţi considerau că în ţara noastră lucrurile merg într-o direcţie bună (şi 61% considerau că direcţia este greşită), în 2015 doar 8% împărtăşeau această opinie (şi 88% considerau că direcţia este greşită).

Încrederea cetăţenilor faţă de instituţiile statului contează enorm de mult. Când aceasta e la pământ, oamenilor li se acreşte de democraţie şi ei încep a căuta o mână de fier, care să le ofere stabilitate în detrimentul drepturilor şi libertăţilor. În spaţiul ex-sovietic, avem multe exemple când asta, de fapt, s-a dorit.

Pe plan internaţional, credibilitatea ţării în faţa creditorilor a fost, la fel, afectată. Agenţia Internaţională de Rating Moody’s care calculează ratingul de creditare a coborât ratingul Moldovei cu încă o treaptă. De la B3 stabil, la B3 negativ în 31 iulie 2015, în directă legătură cu furtul bancar.

Această retrogradare este prima din ultimii cinci ani, ea fiind cauzată de „nesiguranţa referitoare la consecinţele crizei din sectorul bancar asupra finanţelor publice”, cât şi de anticiparea aprofundării crizei din cauza retragerii asistenţei externe.

Asemenea retrogradări au implicări asupra costurilor de creditare a unei ţări pe pieţele financiare internaţionale, dar şi asupra imaginii ţării în faţa donatorilor şi investitorilor străini.

Rezervele valutare şi Produsul Intern Brut

Un impact direct al furtului bancar îl vedem şi asupra Produsului Intern Brut. Odată cu reducerea volumului rezervelor valutare ale BNM, avem un efect negativ vizibil asupra volumului Produsului Intern Brut.

Această fraudă, deci, ne-a costat 1,064 miliarde de dolari SUA din rezervele BNM, economia contractându-se cu 1,432 miliarde de dolari.

Iar vorbind de cele 1,064 miliarde din rezervele valutare, este important să ţinem cont de faptul că o bună parte din aceşti bani sunt banii finanţatorilor externi. Doar în ultimul său program, FMI a alimentat rezervele valutare ale BNM cu 250 milioane de dolari SUA.

Cu alte cuvinte au fost furaţi şi cetăţenii americani, dar şi cei europeni.

Pentru că avem multe ţări în care un asemenea furt nu s-ar fi putut întâmpla şi doar câteva unde el este posibil, soluţiile le găsim în practica ţărilor unde instituţiile lucrează. Ce au alte ţări şi nu avem noi?

Pasul zero – transparenţă maximă

În majoritatea cazurilor, stăpânii de facto ai băncilor comerciale din ţara noastră nu sunt cunoscuţi, situaţie ce durează ani de zile. Proprietarii acestor instituţii, de care depinde în cel mai direct mod economia ţării şi banii fiecăruia din noi, se ascund şi până acum după companii offshore.

Acest fapt a permis, de-a lungul anilor, transferuri netransparente ale acţiunilor de la o persoană la alta. Despre unele mai scandaloase am auzit – cele numite atacuri raider. Nu putem exclude însă faptul că au fost efectuate o mulţime de transferuri „paşnice” prin intermediul companiilor offshore, unde un proprietar ascuns a fost schimbat cu alt proprietar ascuns. Despre asta partenerii externi ne-au avertizat de nenumărate ori.

De câţiva ani se vorbeşte despre un registru unic al acţiunilor băncilor comerciale. Recomandarea era deja formulată în Documentul de Politici cu Banca Mondială de la începutul anului 2014, dar nu s-a întreprins nimic în acest sens, deşi BERD s-au arătat dispuşi să finanţeze această iniţiativă.

Informaţia ar putea fi afişată pe pagina BNM, de exemplu, aici.

Guvernanţa corporativă în sistemul bancar

Asta ar însemna introducerea, sub ghidarea Băncii Naţionale, a noilor standarde de comportament pe piaţă pentru băncile comerciale. Băncile comerciale trebuie să aibă proceduri şi criterii clare de evaluare şi gestionare a riscurilor, iar când le încalcă – să fie penalizaţi dur de BNM. La fel, e necesară eliminarea conflictelor de interese şi delimitarea clară a responsabilităţilor din interiorul băncilor (director vs consiliu de administrare, consiliu de administrare vs adunarea generală, de exemplu). De asemenea, băncile trebuie să-şi îmbunătăţească raportarea către acţionari, către regulatori şi către clienţi/publicul larg, iar BNM trebuie să impună standarde de integritate mai dure vizavi de membrii consiliilor de administraţie şi directorii băncilor.

Cadrul legal

Legile într-un sistem sănătos trebuie să fie în permanentă evoluţie. La fiecare criză, rolul instituţiilor este să îşi reevalueze prestaţia şi să se adapteze noilor circumstanţe, pentru a putea face faţă situaţiei mai bine data viitoare. Anume legislaţia imperfectă şi învechită a şi făcut posibilă frauda. Or, scopul central al Băncii Naţionale trebuie să fie unul mult mai larg decât „asigurarea stabilităţii preţurilor”, cum acesta este definit în prezenta redacţie a legii cu privire la BNM.

Şi iarăşi corupţia

O altă problemă constă în faptul că nici instrumentele prezente nu au fost aplicate. Atât BNM, cât şi CNA au avut în dotare instrumente pe care nu le-au aplicat, cum ar fi sancţionarea timpurie a băncilor, introducerea administrării speciale, disciplinarea conducătorilor, blocarea conturilor, etc.

Cooperarea între instituţii s-a demonstrat ineficientă nu doar în acest caz. Depolitizarea definitivă a acestora îi va lăsa pe conducători singuri în faţa legii şi a obiectivului pe care instituţia sa trebuie să îl îndeplinească. Abia atunci o cooperare sănătoasă, nemotivată politic, ci bazată pe obiective comune, ar fi posibilă.

Autorităţile regulatorii şi de control, deci, trebuie scoase de sub influenţa politică. Banca Naţională, CNA, Procuratura Generală. Dacă fiecare persoană din aceste instituţii s-ar fi condus de lege, nu de reguli de alt gen, atunci, chiar şi cu legislaţia imperfectă, această fraudă n-ar fi avut loc. Vorbim de un lanţ destul de lung de persoane din interiorul acestor instituţii, care erau obligaţi să acţioneze, dar nu au acţionat.

Un rol primordial al Băncii Naţionale este de a ocroti sistemul bancar de interese obscure. Este important ca în sectorul bancar să fie admişi doar businessmani ce pot demonstra provenienţa legală a banilor pe care îi investesc, pentru că banii murdari atrag după sine practici corupte – lucru pe care l-am văzut pe pielea noastră. Poate, dacă unor acţionari dubioşi nu li se permitea accesul în băncile comerciale, nici nu aveam acest furt? Afară de transparenţă, un criteriu extrem de important pentru doritorii de a-şi cumpăra o bancă (sau trei) în sisteme ce funcţionează este provenienţa legalităţii banilor.

Consiliul Concurenţei este instituţia ce trebuie să protejeze concurenţa inclusiv din sistemul bancar. Deşi existau mulţi indicii despre activitatea concertată a mai multor instituţii bancare, Consiliul nu a acţionat ani la rând, aproximativ din 2007, de când a fost creată această instituţie.

Când mai multe bănci nu concurează onest, ci acţionează concertat, ele pun întreaga economie în pericol. Acestea pot fixa o rată artificială de creditare, lucru care va afecta antreprenoriatul. La fel, pot să se „joace” cu rata de schimb a monedei naţionale, afectând veniturile reale ale întregii populaţii, pot fixa preţuri la diferite servicii în detrimentul consumatorilor. Sau pot contribui la scoaterea unui miliard de dolari, eliberând credite fictive, conştienţi fiind că acestea nu vor fi întoarse şi punând economiile oamenilor în pericol.

Centrul Naţional Anticorupţie este instituţia care, printre altele, are drept sarcină combaterea spălării banilor. Asta se face simplu – zilnic se monitorizează fluxurile financiare ce intră şi ies din ţară, dar şi companiile beneficiare. Orice flux de bani ce pare suspicios urmează a fi analizat în detaliu. De exemplu, faptul că o companie ce a fost înregistrată două luni în urmă are pe cont câteva milioane de dolari trebuie să ridice suspiciuni.

Există multe asemenea semne şi sisteme de avertizare timpurii ce ar fi trebuit să funcţioneze pentru a depista anomaliile şi a preîntâmpina ieşirea a 15% din PIB-ul Moldovei într-un interval relativ scurt din ţară.

Ele nu au funcţionat.

Acest articol este finanţat de un grant oferit de Departamentul de Stat al SUA. Opiniile, constatările şi concluziile din articol aparţin autorului şi nu le reflectă neapărat pe cele ale Departamentului de Stat al SUA.

Varianta în limba engleză o puteţi accesa aici.